Si

deseas compartir

esta pagina

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

E

N L A C E S

Informacion

Financiera

Sistemas de Contabilidad

Introduccion a los Costos

Definicion de Costo

Uso de los Costos

Clasificacion de los Costos

Valuacion de Inventarios

Comportamiento de los Costos

Sistemas de Costeo

Costos Estandar y Varianzas

Analisis Costo-Volumen-Utilidad

Punto de Equilibrio

Utilidad Deseada

Presupuesto

Presupuesto Maestro

Costeo Basado en Actividades

Precios de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

Sistemas de Contabilidad

Introduccion a los Costos

Definicion de Costo

Uso de los Costos

Clasificacion de los Costos

Valuacion de Inventarios

Comportamiento de los Costos

Sistemas de Costeo

Costos Estandar y Varianzas

Analisis Costo-Volumen-Utilidad

Punto de Equilibrio

Utilidad Deseada

Presupuesto

Presupuesto Maestro

Costeo Basado en Actividades

Precios de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

Este problema se observa en las empresas cuando se presentan ante el director general los ejecutivos encargados de las diferentes funciones de la empresa y exponen sus necesidades. Luego de ser traducidas a términos monetarios y sumadas, esas necesidades no pueden ser satisfechas en su totalidad, ya que los recursos no son suficientes. En este caso, el director general tendrá que jerarquizarlas para dar preferencia, normalmente, a las que generen más utilidades.

Así, mientras el director de ventas propone al director general aumentar de treinta a sesenta los días de crédito para incrementar las ventas, lo cual implica una inversión adicional en cartera, el director de producción propone remplazar una línea de ensamble por otra con mejor tecnología, el director de recursos humanos elabora un plan de capacitación de ejecutivos que incluye viajes al exterior para estudiar maestrías en administración, el director de finanzas solicita una nueva computadora para controlar mejor los sistemas de cobranza y las proyecciones financieras de la empresa, el director de planeación propone una inversión en un negocio nuevo, para diversificarse y disminuir el riesgo de operación, y así hasta el infinito.

Todos los proyectos en una empresa pueden ser justificables, pero no todos son realizables al mismo tiempo. Por esta razón habrá que jerarquizarlos y seleccionar los más rentables. En esto consiste la problemática de evaluación de proyectos de inversión.

El estudio que se efectúa para ordenar jerárquicamente los proyectos debe ser muy minucioso, ya que en ese momento se van a comprometer los recursos por varios periodos, con el fin de que en el futuro generen mayor poder de compra que el actual. Esto último es lo que se debe entender como inversión.

En este tema se estudiarán los aspectos más importantes para llevar a cabo la evaluación de los proyectos de inversión, haciendo hincapié en el papel que tiene la información financiera.

Metodología para el análisis y la evaluación de proyectos de inversión

A continuación se ofrece un método adecuado para analizar y evaluar los proyectos de inversión, que también sirve de base para desarrollar este capítulo:

1. Definición de cada uno de los proyectos de inversión existentes, lo cual implica determinar la inversión, los flujos de efectivo que generará cada proyecto (positivos o negativos), la vida útil del proyecto, el valor de rescate y toda la información cualitativa que se considere necesaria para el análisis.

2. Calcular el costo de capital ponderado de la empresa: Consiste en determinar cuánto le cuesta en promedio a la empresa cada peso que maneja; esto servirá de punto de referencia en el análisis cuantitativo de los proyectos, ya que será la tasa de rendimiento mínimo aceptable por la empresa.

3. Análisis cuantitativo: En esta etapa se evalúa cada uno de los proyectos por medio de los diferentes métodos cuantitativos. Culmina dicha evaluación con un enfoque matricial, que sintetiza los resultados de cada método y permite seleccionar los proyectos, tomando en consideración todos los métodos cuantitativos que existan, de acuerdo con la importancia concedida a cada uno.

4. Selección de los proyectos: Analizado cada proyecto por medio del método cuantitativo, debe ser integrado con el aspecto cualitativo para el proceso de selección; esto significa tomar en consideración variables como el rendimiento que generará el proyecto, su urgencia, el riesgo que encierra, la necesidad de llevarlo a cabo, etcétera. La selección no debe ser encarada en forma parcial en función de la rentabilidad, sino en unión con los aspectos cualitativos explicados.

5. Seguimiento de los proyectos: Una vez que se han seleccionado los proyectos en función de las variables antes mencionadas, sigue la etapa de vigilar que los beneficios que se esperaban del proyecto se logren de acuerdo con lo planeado. De no ser así, se deberán efectuar las correcciones necesarias hasta asegurarse de que el proyecto se cumpla según lo previsto.

En este proceso de evaluación de proyectos de inversión es de gran importancia el aspecto fiscal; no considerarlo nulificaría cualquier estudio de valuación. Al preparar esta edición, se consideraron las disposiciones fiscales vigentes, por lo que se sugiere a los maestros que cuando expliquen este tema adecuen esta metodología a las disposiciones fiscales que afecten el proyecto. A continuación se analizará en forma detallada cada fase de la metodología.

Definición de cada uno de los proyectos de inversión

Esta primera fase es vital, porque de la calidad y confiabilidad de la información que se tenga sobre un proyecto específico dependerá su éxito o su fracaso.

Definir significa “delimitar”, “enmarcar” o “circunscribir” un objeto determinado. Si se aplica este concepto a un proyecto de inversión, definir consiste en determinar o enmarcar el monto de dinero que va a requerir la inversión, los flujos de efectivo que generará (positivos o negativos) y toda la información cualitativa indispensable para el análisis. Pero todo lo que incluye la definición de un proyecto no se podrá llevar a cabo si no se cuenta con información relevante y confiable.

Cada una de las partes que integran la definición de un proyecto está conformada por una serie de factores que se relacionan y que deben ser analizados por separado, indicando cuál es el tratamiento adecuado para cada caso.

1. Cómo determinar la inversión de un proyecto

La inversión de un proyecto es el total de recursos que se comprometen en determinado momento para lograr un mayor poder de compra. Los recursos son los desembolsos en efectivo que exige el proyecto para empezar a desarrollar su actividad propia, es decir, a generar los beneficios para los que fue concebido.

El término “desembolso en efectivo” significa que el concepto de inversión en función de la teoría contable no coincide con el monto de efectivo desembolsado por dicha inversión. Por ejemplo, se analiza la posibilidad de remplazo de una maquinaria que se puede vender en $5 000 con un valor en libros de $3 000, por lo que generará una utilidad de $2 000. Si se supone una tasa de impuesto de 35% sobre ganancias de capital, habrá que pagar $700 de dicha utilidad y sólo ingresará en efectivo $4 300. Suponiendo que la nueva maquinaria se cotiza en $60 000, ¿cuál será el monto de la nueva inversión? De acuerdo con la teoría contable sería $60 000, mientras que si se entiende la inversión como flujo de efectivo será $55 700, que resulta de restar $4 300 al costo de $60 000. Este último enfoque debe regular el análisis de los proyectos para determinar el monto correcto de la inversión. El enfoque, de acuerdo con la teoría contable, debe ser tomado en consideración como base para determinar la depreciación de dicha inversión, para fines de la contabilidad financiera.

En el ejemplo anterior se vio cómo el valor de rescate de un activo reduce el monto de la inversión del nuevo activo. Es necesario aclarar que dicha reducción de la nueva inversión es sólo por el efectivo neto que resulta después de deducir los impuestos sobre las ganancias de capital del monto del valor de rescate. Si hubiera que incurrir en gastos de desmantelamiento para vender el activo viejo, debe aumentarse el monto de la inversión del activo nuevo. Cuando se habla de expansiones o remplazos, el error más común por el que fracasan los proyectos es no considerar que implican dos tipos de inversiones: la inversión fija (instalaciones, maquinaria, edificio, etc.) y la inversión flexible o capital en trabajo, que pocos toman en consideración.

Al efectuar el análisis, esta inversión está en función del nivel de actividad o de ventas esperadas, de tal manera que se irá incrementando según vaya creciendo el nivel de actividad; todo lo invertido en capital de trabajo durante la vida del proyecto es recuperable al final del mismo, debido a que la cartera y los inventarios se consideran realizados, es decir, que ya cumplieron su función generando ingresos durante la ejecución del proyecto.

Si la inversión flexible es financiada con pasivo gratuito, es decir, con proveedores que no cuestan, este pasivo no se debe incluir como parte de la inversión, cosa que actualmente es excepcional. Lo más común es que dicha inversión sea financiada con pasivo o recursos propios que sí cuestan, por lo que normalmente este aspecto debe considerarse como parte de la inversión total del proyecto.

Es erróneo creer que para aumentar las ventas sólo se requiere ampliar la capacidad instalada (equipo, maquinaria, edificios, mano de obra, etc.). Cuando se incrementa la actividad de ventas hay que aumentar la inversión en cartera, otorgar más créditos, mantener más inventarios de materia prima y de artículos terminados, etc. Lo anterior crea una necesidad mayor de flujo de efectivo, el cual habrá de determinarse para incluirlo como parte de la inversión. Se debe tener cuidado de aplicar políticas pertinentes para cada partida de capital de trabajo, lo cual conducirá a mejorar la rentabilidad y la liquidez.

En el caso de un proyecto de inversión a largo plazo, además del desembolso por la adquisición de dicho activo, hay que atender los siguientes aspectos:

• El costo de oportunidad en que se incurre por no incorporar ese nuevo proyecto.

• El capital de trabajo adicional que se debe invertir, el cual debe formar parte del monto de inversión y que se recuperará el último año de la vida útil del proyecto.

• El valor de rescate del activo remplazado y sus costos de remoción; el primero se resta y los últimos se suman al monto de inversión.

• El efecto fiscal que cause la utilidad en la venta del activo viejo o el ahorro fiscal por la pérdida en la venta.

Lo anterior debe servir como marco de referencia para determinar el monto de la inversión.

2. Los flujos de efectivo de un proyecto

El concepto para medir los resultados de la actividad de las empresas es el de utilidad, más que el flujo de efectivo que genera. De ahí la pregunta: ¿cuál de los dos conceptos es el aceptado para la evaluación de un proyecto? ¿Por qué se le asigna mayor importancia al flujo de efectivo de una empresa para evaluar un proyecto de inversión que a la utilidad?

A continuación se analizarán los principales motivos por los que se debe considerar el flujo de efectivo, y no el de utilidad contable, como indicador para efectuar el análisis y la evaluación de proyectos:

a) El concepto de utilidad depende de la subjetividad de los contadores respecto de los ajustes que al final de cada periodo se efectúen en la empresa, es decir, el monto y el número de ajustes dependen de cada contador, por lo que no resulta adecuado tomarla como referente. Por ejemplo, el monto del ajuste por cuentas incobrables depende de lo que el contador de la empresa determine con cierto método, que puede variar de acuerdo con la opinión de otra persona de la organización.

b) Existen discrepancias entre los contadores sobre las partidas que deben llevarse a resultados del ejercicio, o bien capitalizarse o ser diferidas, lo cual también depende del criterio del contador sobre la determinación de la utilidad. Por ejemplo, ciertas mejoras en beneficio de un activo fijo se pueden considerar como gastos del periodo o capitalizarse, es decir, distribuir su importe en los periodos que se juzgue prudente. De nuevo, el concepto de utilidad es subjetivo.

c) Para determinar la utilidad contable no se consideran los costos de oportunidad, que sí son importantes para evaluar un proyecto de inversión. Por ejemplo, al analizar la posibilidad de remplazar una maquinaria, un dato importante para tomar la decisión es el ahorro que por su tecnología generará la nueva, lo cual constituye un costo de oportunidad para los artículos hasta ahora producidos por la maquinaria anterior debido a no haberla remplazado antes, costo que se eliminará en el momento en que se remplace. Pero este dato no lo revelará la contabilidad, porque el costo en que se incurre por no remplazar la maquinaria antigua no está registrado.

d) La utilidad contable duplica tanto el efecto de la depreciación —ya que por un lado se carga a los ingresos deduciéndolos para determinar la utilidad gravable, aunque ello no implica desembolso de efectivo—, como el ahorro de efectivo que genera la depreciación por su efecto fiscal, o sea que el impuesto que se evita pagar no se toma en cuenta para determinar la utilidad. Eso origina una deformación en el informe del movimiento de los flujos de efectivo que se generan con el proyecto.

Como se puede ver, la utilidad contable es un concepto subjetivo como herramienta de resultados de los proyectos, por lo que es muy riesgoso hacer la evaluación de un proyecto de inversión con datos subjetivos. En cambio, el flujo de efectivo es un concepto homogéneo, más objetivo para todos los profesionales interesados en el análisis, en tanto que el de utilidad es diferente para cada uno.

Una vez analizada la importancia de la utilización de flujos de efectivo, se expondrán los diferentes tipos:

a) Los flujos de efectivo absolutos son los que genera un proyecto que no tiene relación con ningún otro. Por ejemplo, se habla de flujos absolutos de efectivo cuando se analiza la posibilidad de adquirir una nueva computadora para hacer más explícita la información de la empresa, lo cual no tiene efecto sobre otro proyecto que incremente o disminuya dichos flujos.

b) Los flujos de efectivo relativos son los que se relacionan con otros proyectos; por ejemplo, cuando se analiza la posibilidad de llevar a cabo una ampliación que duplicará las ventas actuales. El proyecto de inversión en activos fijos para incrementar la capacidad instalada no será la única tarea que habrá que efectuar, sino que se deberá invertir en una campaña publicitaria para lograr el objetivo del proyecto principal.

c) Los flujos de efectivo deben ser diferenciados entre flujos positivos y negativos. Los primeros son los ingresos que genera un proyecto, o bien los ahorros que va a provocar dicho proyecto de llevarse a cabo. En cambio, los flujos negativos son los desembolsos que se originarán por el proyecto de inversión.

Los instrumentos para determinar los flujos positivos en el caso de ampliaciones dependen de la información con que se cuenta. Los más utilizados son:

a) El análisis de regresión y correlación (véase capítulo dos), con el cual se simula el efecto de las principales variables de la empresa que determinan el volumen de ingresos a realizar.

b) Las estadísticas de crecimiento de la industria donde se encuentra localizada la empresa, el producto nacional bruto y el efecto de la industria en éste.

c) La determinación del papel y los límites de la competencia dentro del mercado.

d) Pronosticar los estados financieros dependientes del análisis de la participación que se espera tener en el mercado nacional e internacional, en función del crecimiento logrado durante la vida de la empresa.

Aquí se puede utilizar el valor esperado (véase capítulo siete) para aprovechar cada uno de los métodos con que se determinan los flujos positivos.

El análisis para determinar a cuánto van a ascender los flujos positivos cuando se trata de un proyecto de inversión que generará ahorros a través de reducción de costos se efectúa de la siguiente manera:

a) Se determinan los costos en que se incurriría si se mantiene la situación actual.

b) Se determinan los costos en que se incurriría si se concreta el nuevo proyecto.

c) Se calcula el diferencial entre ambas alternativas y se obtiene el flujo positivo que, en este caso, son los ahorros producidos al pasar de una situación a otra. Las alternativas se deben comparar con los flujos negativos que implican el desembolso de la inversión del proyecto.

Los métodos anteriores son útiles, pero en cada caso debe elegirse el más conveniente para determinar el comportamiento de los flujos positivos del proyecto.

Los flujos negativos son los desembolsos, por ejemplo, por la nómina del proyecto, por los materiales necesarios, por los gastos de capacitación en el caso de desarrollo de ejecutivos, por el costo de las becas, etc. Asimismo, se pueden predecir inversiones adicionales durante la vida del proyecto, las cuales constituyen un flujo negativo en el año en que se realicen.

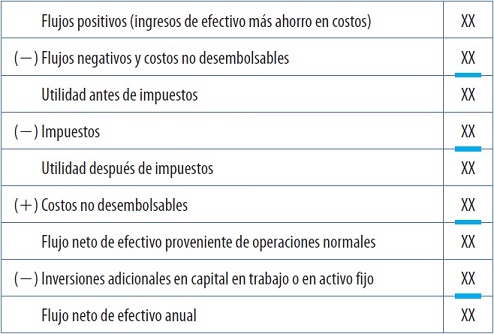

Una vez explicado cómo se determinan los flujos positivos y negativos, se analizará un concepto que combina ambos flujos: método del estado de resultados proforma, con el que se determina el flujo de efectivo de operación que va a generar el proyecto. Este método constituye la diferencia entre ambos flujos, lo que se puede ejemplificar de la siguiente manera:

Al final de su vida útil, algunos proyectos pueden generar flujos positivos por la realización de sus activos, lo que debe considerarse como flujo adicional en el último año del proyecto. Lo mismo se aplica en el caso del capital de trabajo, que sirve para que el proyecto propicie el desarrollo normal durante su vida. Este monto de capital de trabajo se debe considerar como flujo positivo.

3. El papel de la depreciación en la evaluación de proyectos

La depreciación no es un flujo negativo, es un costo no desembolsable. Entonces, ¿por qué tomarla en consideración? ¿Por qué es importante en el análisis y la evaluación de proyectos?

Si sólo interesan los flujos de efectivo, la respuesta sería que el gasto por depreciación es deducible para efectos de impuestos, que son un gasto desembolsable. En el momento en que se deduce la depreciación, que no es desembolsable, disminuyen la utilidad gravable y el gasto por impuestos, lo cual no es otra cosa que un ahorro en el pago de éstos, lo que no sucedería si no existiera ese proyecto que se está depreciando, gracias al cual aumentan los gastos deducibles que no implican desembolso (una reducción en el pago de impuestos). A este efecto se le conoce como “escudo fiscal.”

Existen varios métodos para depreciar un activo. Pueden clasificarse en dos grandes grupos: los de línea recta y los de depreciación acelerada. Ya se ha comentado lo importante que es el efecto de ahorro fiscal que genera la depreciación. En caso de que las autoridades hacendarias acepten que se utilice un método acelerado para depreciar un proyecto, los ahorros de los primeros años serán más grandes que si se utilizara el método de línea recta; por lo tanto, los flujos netos de efectivo serán mayores al principio, como ha ocurrido varias veces en México, donde Hacienda autoriza depreciar hasta 85% del valor del activo durante el primer año, para fomentar la inversión y disminuir el desempleo, lo cual provoca que muchas empresas tengan grandes ahorros de flujos de efectivo. Existen proyectos que pierden atractivo si son depreciados por el método de línea recta, pero lo conservan si se utiliza la depreciación acelerada, ya que no vale lo mismo un peso el primer año del proyecto que el cuarto. En el caso de empresas que inician, es conveniente solicitar autorización para utilizar depreciación acelerada, evitando así la falta de liquidez en los primeros años de vida del negocio.

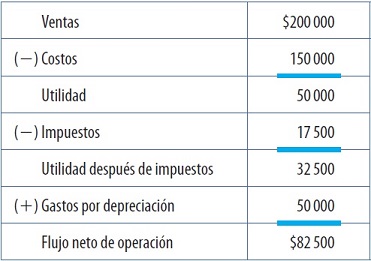

A continuación se expondrán unos ejemplos para calcular el ahorro fiscal por depreciación. La compañía Fideles, S.A., tiene un proyecto de expansión que implica la adquisición de maquinaria por $500 000, cuya vida útil es de diez años. Las ventas que se generan durante cada uno de los diez años son de $200 000. Los costos anuales son de $150 000 e incluyen $50 000 de gastos por depreciación (método de línea recta); la tasa de impuestos es de 35%. ¿Cuál será el flujo neto de operación anual de la compañía?

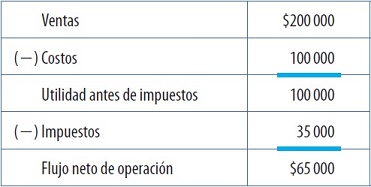

El ejemplo muestra el flujo neto de operación y considera el efecto fiscal de la depreciación. Para determinar el beneficio que genera la depreciación se repite el análisis sin incluir la depreciación como gasto:

Si se comparan ambos resultados, salta a la vista el ahorro que genera la depreciación, que en este caso es el siguiente:

El flujo de efectivo que no se desembolsa debido a la depreciación es $17 500.

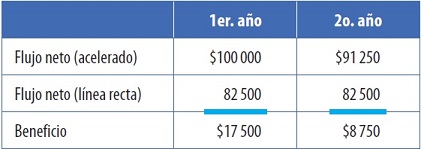

Continuando con el mismo ejemplo y utilizando el método de depreciación acelerada, suponga que las autoridades competentes autorizan que el primer año se deprecie 20% del activo; el segundo, 15%; el tercero, 15%, y el saldo, 50%, durante los siete años posteriores, de donde el flujo neto del primero y segundo año sería el siguiente:

* Cálculo del gasto

por depreciación:

Primer año $500 000 X 20% = $100 000

Segundo año $500 000 X 15% = $75 000

Tercer año $500 000 X 15% = $75 000

Primer año $500 000 X 20% = $100 000

Segundo año $500 000 X 15% = $75 000

Tercer año $500 000 X 15% = $75 000

Del cuarto al décimo año se depreciarían $250 000 distribuidos entre siete años, lo que daría por resultado $35 714 de gasto por depreciación anual.

Para apreciar la ventaja que significa el uso del método de depreciación acelerada se comparan los dos primeros años del proyecto:

De aquí se desprende no sólo la importancia de conocer el ahorro generado por la depreciación, sino también los diferentes métodos para analizar la depreciación de un proyecto. Es necesario que se conozcan perfectamente las disposiciones impositivas relacionadas con este tema para utilizarlas adecuadamente, pues si no se domina el aspecto fiscal se efectúan análisis incompletos.

4. Ejemplo de cómo determinar la inversión y los flujos de efectivo

Explicados ya los diferentes conceptos necesarios para efectuar la primera fase de la metodología para evaluar proyectos de inversión, se aplicarán en el siguiente ejemplo:

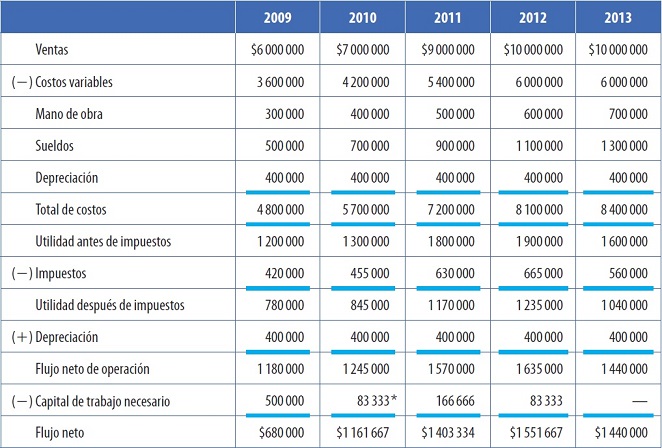

La empresa Forrajes de los Altos, S.A., se dedica a la producción de alimentos balanceados para ganado y ha llegado a su capacidad total de producción. Ante ello y dado que le solicitan más forraje, estudia la posibilidad de ampliar sus instalaciones, lo cual implica una inversión de $2 000 000; al realizar la expansión se podrá vender la maquinaria antigua, para efectos fiscales, y determinar la ganancia en la venta del activo por $200 000, con valor en libros de $100 000. La nueva maquinaria se puede depreciar en cinco años a razón de 20% anual. El precio de venta por tonelada de forraje es de $1 000. Las ventas pronosticadas son:

Flujo neto por la venta: $200 000 - $35 000 = 165 000.

Valor en libros: $100 000 de la inversión fija.

Utilidad en venta: (200 000 - 100 000) = 100 000.

Impuesto sobre utilidad en venta de activos: $100 000 X 0.35 = $35 000.

Utilidad en venta después de impuestos: $65 000.

Los costos variables por tonelada (incluyendo materia prima, energéticos, materiales indirectos y otros) ascienden a $600.

La mano de obra directa para 2009 será de $300 000 con aumentos de $100 000 cada año.

Los sueldos y otros gastos administrativos serán de $500 000 el primer año, con aumentos de $200 000 anuales.

El capital de trabajo necesario para el primer año es de $500 000, que requieren una rotación mensual. Si las ventas del primer año ascienden a $6 000 000, al dividir esa suma entre 12 se obtiene un resultado de $500 000 mensuales. La tasa de impuestos para utilidades de operación es de 35%.

La tasa de impuestos sobre utilidades en venta de activos también es de 35%.

Los flujos de efectivo de este proyecto serían:

La inversión en capital de trabajo, que se recupera en el último año, asciende a $833 333 ($500 000 + 83 333 + 166 666 + 83 333) = $833 333.

Gráficamente se deduce que el comportamiento de los flujos de este proyecto sería el siguiente: