Si

deseas compartir

esta pagina

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

E

N L A C E S

Informacion

Financiera

Sistemas

de Contabilidad

Introduccion

a los Costos

Definicion

de Costo

Uso

de los Costos

Clasificacion

de los Costos

Valuacion

de Inventarios

Comportamiento

de los Costos

Sistemas

de Costeo

Costos

Estandar y Varianzas

Analisis

Costo-Volumen-Utilidad

Punto

de Equilibrio

Utilidad

Deseada

Presupuesto

Presupuesto

Maestro

Costeo

Basado en Actividades

Precios

de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

| CUENTA:

Efectivo |

||||

| Fecha |

Descripcion |

Incremento |

Reduccion |

Saldo |

| Ene. 1, 2010 |

Saldo

Inicial |

$50,000 |

||

| Ene. 2, 2010 |

Cuenta

por cobrar pagada |

$10,000 |

60,000 |

|

| Ene. 3, 2010 |

Venta

en efectivo |

5,000 |

65,000 |

|

| Ene. 5, 2010 |

Renta

pagada |

$7,000 |

58,000 |

|

| Ene. 7, 2010 |

Salarios

pagados |

3,000 |

55,000 |

|

| Ene. 8, 2010 |

Venta

en

efectivo |

4,000 |

59,000 |

|

| Ene. 8, 2010 | Pago

de

recibos |

2,000 |

57,000 |

|

| Ene. 10, 2010 | Pago de impuestos |

1,000 |

56,000

|

|

| Ene. 12, 2010 |

Cuenta por cobrar pagada | 7,000 |

63,000 |

|

Esta cuenta revela que el efectivo tiene un saldo de $ 63,000 a partir del 12 de enero. Si examinamos la cuenta, se pueden ver las diferentes transacciones que causaron los aumentos y disminuciones al balance incial de $50.000 en efectivo. Si se va a preparar un balance general el 12 de enero, se debe incluir dinero en efectivo por la suma indicada (y así sucesivamente para cada una de las otras cuentas que comprenden los estados financieros).

DEBITOS Y CREDITOS

Sin duda alguna, usted ha escuchado o visto algo referente a los débitos y créditos, tal vez, alguien haya hecho algun "crédito" a su cuenta, o tal vez usted ha utilizado una tarjeta de "débito" para comprar algo. Cargos (abreviado "dr") y créditos (abreviado "cr") son herramientas de contabilidad únicas para describir el cambio en una cuenta en particular que se requería de una transacción. En otras palabras, en lugar de decir que el dinero es "mayor" o "menor", se dice que el dinero es "adeudo" o "acreditado". Este nuevo método se remonta a Pacioli, el monje franciscano que se le da crédito por el desarrollo de nuestro modelo contable permanente. ¿Por qué añadir esta complejidad - ¿por qué no utilizar más y menos? Pronto descubrirá que no hay una respuesta ingeniosa a esta pregunta!

Entender la respuesta a esta pregunta comienza por tomar nota de dos observaciones muy importantes (las observaciones están vinculadas a una ventana pop-up que incluye material explicativo adicional que puede ayudar a su comprensión):

1) Toda transaccion debe ser descrita en la forma de un debito o credito

y

2) para toda transaccion, los debitos = los creditos

LA FALACIA DE UNA NOMENCLATURA "+/-" : La segunda observación anterior no sería cierto para un aumento / disminución del sistema. Por ejemplo, si se proporcionan los servicios a los clientes por dinero en efectivo, dinero en efectivo y los ingresos aumentarían (un resultado "+/+"). Por otro lado, el pago de una cuenta por pagar origina una disminución en el efectivo y una disminución en las cuentas por pagar (un resultado "- / -"). Por último, algunas transacciones son una mezcla de aumento / disminución de los efectos, utilizando dinero en efectivo para comprar la tierra hace efectivo a disminuir y la tierra para aumentar (un resultado "-/+").

LAS REGLAS DE DEBITO / CREDITO: En primer lugar, es natural que las normas de crédito / débito parezcan confusas. Sin embargo, las reglas de débito / crédito son inherentemente lógicas. Sin embargo, la memorización por lo general precede la comprensión. Por lo tanto, harían bien en memorizar las reglas de "débito / crédito" ahora. Si va a memorizar a fondo estas reglas primero, su vida será mucho más fácil a medida que sigue hacia adelante con sus estudios de contabilidad.

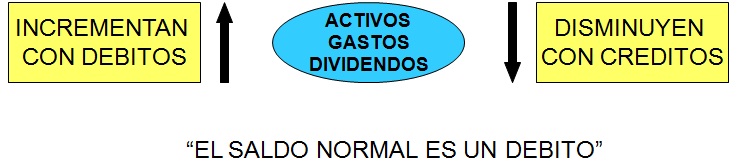

ACTIVOS / GASTOS / DIVIDENDOS: Como se muestra en la siguiente ilustración, estos tres tipos de cuentas siguen el mismo conjunto de reglas de débito / crédito. Débitos aumentan estas cuentas y créditos disminuyen estas cuentas. Estas cuentas normalmente llevan un saldo deudor.

PASIVOS / INGRESOS / CAPITAL: estos tres tipos de cuentas siguen reglas

que son lo contrario de las que acabamos de describir. Créditos

aumentan pasivos, ingresos y capital, mientras que los débitos

se traducen en descensos. Estas cuentas normalmente llevan un saldo

acreedor.

ANÁLISIS DE LAS OPERACIONES Y EVENTOS: Ahora ya sabe que las transacciones y eventos se pueden expresar en términos de "débito / crédito." En esencia, los contadores tienen su propio atajo único para retratar los estados financieros como consecuencia de cada evento registrado. Esto significa que a medida que se producen las transacciones, es necesario realizar un análisis para determinar: (a) qué cuentas se ven afectadas y (b) la forma en que se ven afectados (aumentado o disminuido). Entonces, los débitos y créditos se aplican a las cuentas, utilizando las reglas establecidas en los párrafos anteriores.

Por lo general, una operación registrada se evidencia por algunos "documentos originales" que soportan la operación subyacente. Un pago en efectivo será apoyado por la emisión de un cheque. La venta puede ser apoyada por una factura a un cliente. Recibos pueden ser retenidos para mostrar la razón de un gasto particular. Un informe de tiempo puede soportar los costos de nómina. Una declaración de impuestos puede documentar la cantidad pagada por los impuestos. Una cinta de caja registradora puede mostrar las ventas en efectivo. Un comprobante de depósito bancario puede mostrar colecciones de cobrar al cliente. Basta con decir, hay muchos documentos de soporte posibles, esto es sólo una pequeña muestra. Los documentos de soporte suelen servir como disparador para iniciar la grabación de una transacción. Los documentos originales son analizados para determinar la naturaleza de una transacción y qué cuentas se verian afectadas. Los documentos originales o de soporte deben conservarse (tal vez en forma electrónica) como una parte importante de los registros que soportan los distintos cargos y abonos que se introducen en los registros contables.

Un sistema de contabilidad debidamente diseñado tendrá controles para asegurarse de que todas las transacciones son capturadas completamente. No sería bueno para las transacciones que se pasen por alto y no se registren. Hay muchas de estas garantías que se pueden poner en marcha, incluido el uso de documentos prenumerados y reconciliaciones regulares. Por ejemplo, es probable que mantenga una chequera en la que pueda anotar sus desembolsos en efectivo. Con suerte, al mantenerse al día con todos los controles (por número de cheque) se pueda realizar una conciliación mensual para asegurarse de que su sistema de contabilidad ha reflejado correctamente todos sus desembolsos. Una empresa debe participar en actividades similares para asegurarse de que todas las transacciones y eventos se registren correctamente. Buenos controles son esenciales para el éxito del negocio.

DETERMINACIÓN DE BALANCE DE UNA CUENTA: El saldo de una cuenta específica puede determinarse considerando su saldo al inicio (del período) y, a continuación, el aumento o la disminucion de todos los débitos y créditos adicionales para esa cuenta durante el período. Anteriormente, se presentó un ejemplo de una cuenta de efectivo. Esa ilustración se desarrolló antes de que se presentaran los débitos y créditos. Ahora, usted sabe que las cuentas son actualizadas utilizando el sistema de débito / crédito. Por lo tanto, la cuenta de efectivo se repite a continuación, salvo que el aumento / disminución de las columnas se han sustituido por las de débito / crédito más tradicionales encabezados de columna. Una cuenta típica de caja tendría un aspecto similar a este ejemplo:

| CUENTA:

Efectivo |

||||

| Fecha |

Descripcion |

Debito |

Credito |

Saldo |

| Ene. 1, 2010 |

Saldo

inicial |

$50,000 |

||

| Ene. 2, 2010 |

Cuenta

por cobrar pagada |

$10,000 |

60,000 |

|

| Ene. 3, 2010 |

Venta

en efectivo |

5,000 |

65,000 |

|

| Ene. 5, 2010 |

Renta

pagada |

$7,000 |

58,000 |

|

| Ene. 7, 2010 |

Salarios

pagados |

3,000 |

55,000 |

|

| Ene. 8, 2010 |

Venta

en

efectivo |

4,000 |

59,000 |

|

| Ene. 8, 2010 | Pago

de

recibos |

2,000 |

57,000 |

|

| Ene. 10, 2010 | Pago de impuestos |

1,000 |

56,000

|

|

| Ene. 12, 2010 |

Cuenta por

cobrar pagada |

7,000 |

63,000 |

|

Malentendido común sobre los créditos: Algunas personas asumen erróneamente que los créditos siempre reducen el saldo de la cuenta. Sin embargo, una rápida revisión de las normas de débito / crédito revela que esto no es cierto. ¿De dónde viene esta idea? Probablemente debido a la frase común "le acreditaremos su cuenta." Esta fórmula se utiliza a menudo cuando regrese bienes comprados a crédito, pero, considere cuidadosamente que su cuenta (con la tienda) es en los libros de la tienda como una cuenta de activo (en concreto, una cuenta por cobrar a usted). Por lo tanto, la tienda está reduciendo su cuenta de activo cuentas por cobrar (un crédito) cuando se compromete a "acreditar su cuenta."

Por otra parte, algunos pueden asumir que un crédito siempre incrementa una cuenta. Esta noción incorrecta se puede originar con la terminología bancaria común. Supongamos que Mateo hizo un depósito en su cuenta corriente en Banco Monalo. El balance de Monalo incluiría una obligación ("pasivo") a Mateo por la cantidad de dinero en depósito. Esta responsabilidad se atribuye cada vez que Mateo añada a su cuenta. Por lo tanto, Mateo a se le dice que su cuenta se está "acreditando" cuando hace un depósito. En sus libros lo haría débito (disminución) de cuentas por pagar (pasivo).