EMPRESA "CALZADO LEON"

Si

deseas compartir

esta pagina

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

E

N L A C E S

Informacion

Financiera

Sistemas

de Contabilidad

Introduccion

a los Costos

Definicion

de Costo

Uso

de los Costos

Clasificacion

de los Costos

Valuacion

de Inventarios

Comportamiento

de los Costos

Sistemas

de Costos

Costos

Estandar y Varianzas

Analisis

Costo-Volumen-Utilidad

Punto

de Equilibrio

Utilidad

Deseada

Presupuesto

Presupuesto

Maestro

Costeo

Basado en Actividades

Precios

de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

La contraloría cuenta con la siguiente información de los gastos indirectos de fabricación de agosto de 2009:

A continuación se presenta la información recopilada al entrevistar a los encargados de cada departamento de la organización:

Entrevista 1

Responsable: Jefe de producción

Personal que depende del área: 86 personas en producción (85.7%)

14 personas en preparación (14.3%)

Actividades que realiza:

• Es responsable de efectuar la preparación de las máquinas.

• Es responsable de la producción del producto.

Factor determinante del trabajo: (generador de costo)

• En ambas actividades el jefe de producción opina que el tiempo es el factor que dispara su trabajo.

Entrevista 2

Responsable: Jefe de almacenes

Personal que depende del área: 30 personas en recepción (61.5%)

20 personas en embarques (38.5%)

Actividades que realiza:

• Es responsable de la recepción de los materiales.

• Es responsable de los embarques del producto.

Factor determinante del trabajo (generador de costo):

• En la recepción de materiales lo que dispara el trabajo es el número de recibos de materiales.

• En los embarques lo que dispara el trabajo es el número de envíos.

Entrevista 3

Responsable: Jefe de ingeniería

Personal que depende del área: 10 personas

Actividades que realiza:

• Es responsable del diseño de los tipos de calzado.

Factor determinante del trabajo (generador de costo):

• El disparador del trabajo del departamento de ingeniería es el número de órdenes de diseño para cada línea de producto.

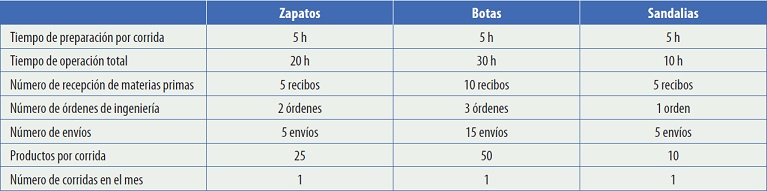

Se utilizaron 1 000 horas MOD para la producción de 20 pares de zapatos, 50 pares de botas y 10 pares de sandalias. Las horas MOD para cada par de calzado son:

10

h para zapatos

de caballero

15 h para botas

5 h para sandalias

15 h para botas

5 h para sandalias

Los costos de MP y MOD son:

Las actividades involucradas en el desarrollo del producto son:

1. Recepción de materias primas

2. Diseños de ingeniería

3. Preparación de la maquinaria

4. Uso de la maquinaria

5. Embarques de mercancía

Con base en la información anterior y suponiendo que la empresa tradicionalmente asigna sus gastos indirectos en función de las horas de mano de obra:

Se pide:

1. Determinar el costo unitario indirecto basándose en el costeo tradicional.

2. Obtener el costo de cada actividad.

3. Determinar el costo unitario indirecto de cada producto basándose en el costeo por actividades.

4. Realizar un análisis comparativo del gasto indirecto con ambos sistemas de costeo.

Solución

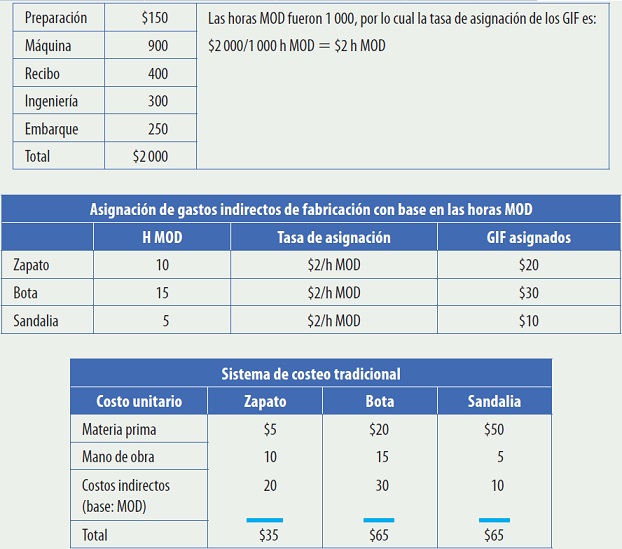

1. Gastos indirectos de fabricación:

2. Según el enfoque tradicional, se creía que si una empresa utilizaba intensivamente el capital, los gastos indirectos debían ser asignados con base en las horas-máquina, y que cuando se hacía uso intensivo de la mano de obra, los gastos indirectos se asignaban sobre la base de horas de mano de obra. Actualmente, la lógica del costeo por actividades indica que eso no es adecuado y que es mejor identificar directamente cada actividad con los productos sobre una base de causa-efecto. Esto se refleja en la solución del caso.

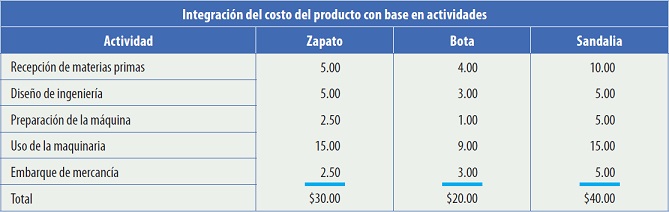

SISTEMA DE COSTEO CON BASE EN ACTIVIDADES

Actividad Cost driver Costo total

1. Recepción de materias primas Núm. recepciones $400

Costo unitario de la actividad: $400/20 recepciones 5 $20/recepción.

Actividad Cost driver Costo total

2. Diseños de ingeniería Núm. de órdenes de ingeniería $300

Costo unitario de la actividad: $300/6 órdenes 5 $50/orden.

Actividad Cost driver Costo total

3. Preparación de la maquinaria Tiempo de preparación $150

Costo unitario de la actividad: $150/15 horas 5 $l0/hora.

Actividad Cost driver Costo total

4. Uso de la maquinaria Horas-máquina $900

Costo unitario de la actividad: $900/60 h-máq 5 $15/h-máq

Actividad Cost driver Costo total

5. Embarque de mercancía Núm. de envíos $250

Costo unitario de la actividad: $250/25 envíos 5 $10/envío.

3.

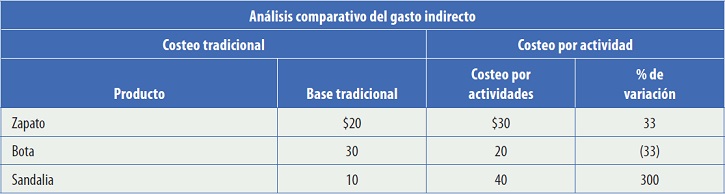

4. En el siguiente cuadro se muestran las diferencias al comparar el costeo basado en actividades con el costeo tradicional en lo referente a los gastos indirectos. Por ejemplo, en el caso de las sandalias se piensa que es un producto que no requiere mucho esfuerzo para su transformación, ya que tienen un costo de $10, pero al costear por tareas se descubre que las tareas necesarias para que llegue a un cliente representan un monto de $40.