Si

deseas compartir

esta pagina

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

E

N L A C E S

Informacion

Financiera

Sistemas

de Contabilidad

Introduccion

a los Costos

Definicion

de Costo

Uso

de los Costos

Clasificacion

de los Costos

Valuacion

de Inventarios

Comportamiento

de los Costos

Sistemas

de Costos

Costos

Estandar y Varianzas

Analisis

Costo-Volumen-Utilidad

Punto

de Equilibrio

Utilidad

Deseada

Presupuesto

Presupuesto

Maestro

Costeo

Basado en Actividades

Precios

de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

1. Generar informes para medir la utilidad, proporcionando el costo de ventas correcto.

2. Valuar los inventarios.

3. Proporcionar reportes para ayudar a ejercer el control administrativo.

4. Ofrecer información para la toma de decisiones.

5. Generar información para ayudar a la administración a fundamentar la estrategia competitiva.

6. Ayudar a la administración en el proceso del mejoramiento continuo, eliminando las actividades o procesos que no generan valor.

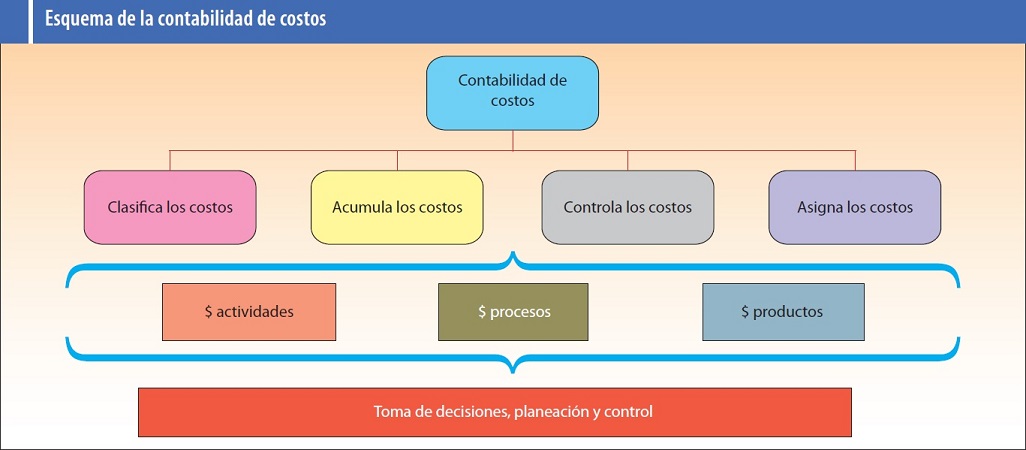

Los informes clásicos

que genera la contabilidad

de costos facilitan que se cumpla con los primeros tres objetivos. Sin

embargo, para poder colaborar con los tres últimos, los costos deben

reclasificarse y reordenarse en función de la circunstancia específica

que se esté analizando, ya sea por actividades, procesos

o productos. Algunos autores describen la contabilidad de costos como

un

punto que une la contabilidad financiera con la administrativa.

De acuerdo con los seis objetivos mencionados, en la medida en que sirve ésta a los dos primeros objetivos, apoya a la contabilidad financiera. Por ello, es correcto percibir la contabilidad de costos como eslabón entre las dos contabilidades. Las decisiones de los administradores implican una selección entre los cursos de acción opcionales. Los costos desempeñan un papel muy importante en el proceso de toma de decisiones. Cuando los valores cuantitativos pueden asignarse a las opciones, la administración cuenta con un indicador acerca de cuál es la opción más conveniente desde el punto de vista de la obtención del máximo de utilidades para la empresa. Esto no representa necesariamente el único criterio de selección en la toma de decisiones, ya que existen factores cualitativos que pueden ser determinantes en la decisión.

En síntesis, se puede decir que la información cuantitativa sobre costos que debe incluirse en cada informe varía según la situación de la empresa y de los objetivos específicos de la administración. En general, el costo de cualquier acción o actitud depende del propósito o fin para determinar el costo.

El concepto de costo es uno de los elementos más importantes para realizar la planeación, el control y la toma de decisiones; adicionalmente, es un concepto que puede dar lugar a diferentes interpretaciones. De ahí la necesidad de manejar una definición correcta que exprese su verdadero contenido.

De acuerdo con los seis objetivos mencionados, en la medida en que sirve ésta a los dos primeros objetivos, apoya a la contabilidad financiera. Por ello, es correcto percibir la contabilidad de costos como eslabón entre las dos contabilidades. Las decisiones de los administradores implican una selección entre los cursos de acción opcionales. Los costos desempeñan un papel muy importante en el proceso de toma de decisiones. Cuando los valores cuantitativos pueden asignarse a las opciones, la administración cuenta con un indicador acerca de cuál es la opción más conveniente desde el punto de vista de la obtención del máximo de utilidades para la empresa. Esto no representa necesariamente el único criterio de selección en la toma de decisiones, ya que existen factores cualitativos que pueden ser determinantes en la decisión.

En síntesis, se puede decir que la información cuantitativa sobre costos que debe incluirse en cada informe varía según la situación de la empresa y de los objetivos específicos de la administración. En general, el costo de cualquier acción o actitud depende del propósito o fin para determinar el costo.

El concepto de costo es uno de los elementos más importantes para realizar la planeación, el control y la toma de decisiones; adicionalmente, es un concepto que puede dar lugar a diferentes interpretaciones. De ahí la necesidad de manejar una definición correcta que exprese su verdadero contenido.