Si

deseas compartir

esta pagina

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

E

N L A C E S

Informacion

Financiera

Sistemas de Contabilidad

Introduccion a los Costos

Definicion de Costo

Uso de los Costos

Clasificacion de los Costos

Valuacion de Inventarios

Comportamiento de los Costos

Sistemas de Costeo

Costos Estandar y Varianzas

Analisis Costo-Volumen-Utilidad

Punto de Equilibrio

Utilidad Deseada

Presupuesto

Presupuesto Maestro

Costeo Basado en Actividades

Precios de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

Sistemas de Contabilidad

Introduccion a los Costos

Definicion de Costo

Uso de los Costos

Clasificacion de los Costos

Valuacion de Inventarios

Comportamiento de los Costos

Sistemas de Costeo

Costos Estandar y Varianzas

Analisis Costo-Volumen-Utilidad

Punto de Equilibrio

Utilidad Deseada

Presupuesto

Presupuesto Maestro

Costeo Basado en Actividades

Precios de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

Es innegable que el dinero tiene un costo y, por lo tanto, toda organización trata de que el rendimiento del dinero sea el mayor posible respecto a su costo, pues en la medida en que se logre mayor diferencia entre el costo y el rendimiento, aumenta el valor de la empresa.

Es necesario calcular si el rendimiento que generan los proyectos estará por encima del costo de capital de la empresa; si no es así, deben rechazarse. También el costo de capital sirve como referencia o tasa mínima a la cual deben descontarse los flujos de efectivo de un proyecto para traerlos a valor presente.

Naturaleza

El costo de capital ponderado es lo que le cuesta en promedio a la empresa cada peso que está utilizando, sin importar si es financiado por recursos ajenos o propios.

Para determinar el costo de capital ponderado se necesita conocer el costo de capital de cada una de las fuentes de financiamiento de la empresa. El costo de capital de cada una de estas fuentes es la tasa de interés que tanto acreedores como propietarios desean que les sea pagada para conservar e incrementar sus inversiones. Para evaluar inversiones es más importante el costo de capital en el futuro que el costo histórico de la actual estructura financiera.

Si se desea conocer un costo futuro, es necesario tomar en cuenta las estructuras financieras que se piensa tener. También deben considerarse las tasas futuras a que se cotizarán las diferentes fuentes de financiamiento, lo cual permitirá determinar si durante la ejecución del proyecto el costo de capital ponderado será menor que la tasa interna de rendimiento del proyecto o llegará un momento en que será mayor y, por lo tanto, el proyecto deberá ser rechazado. De esto se desprende que el costo del capital ponderado debe calcularse para todos los años de vida del proyecto y no sólo el costo del capital actual. En la presente década, las tasas de interés han cambiado constantemente, lo que obliga a proyectar los diferentes costos de capital durante toda la vida del proyecto.

Cálculo del costo del capital ponderado

En este apartado se hará sólo un análisis somero del costo individual de cada fuente, debido a que la profundidad de este tema corresponde al campo de las finanzas. Simplemente se estudiará la forma de calcular el costo de las principales fuentes y del capital ponderado.

a) Préstamos a corto y largo plazos

El costo de estas fuentes se puede calcular mediante la utilización de dos métodos:

• Práctico La tasa de interés que cobra el banco.

• Teórico Se obtiene con la siguiente fórmula:

n

Pagos por capital e interés (1 − t)

Efectivo realmente recibido = -----------------------------------

t = 1 (1 + i)t

Efectivo realmente recibido = -----------------------------------

t = 1 (1 + i)t

La i, o tasa en que se igualan los dos flujos de efectivo, es el costo de capital de dicha fuente específica.

Una manera de utilizar este último enfoque sería la siguiente:

El Banco de Mixcoac concede un préstamo directo a un año por $100 000; los gastos bancarios son de $1 000; la tasa de interés anual es de 15%, pagado por adelantado. La tasa de impuestos sobre la renta y reparto de utilidades a los trabajadores es de 38% (28% del impuesto sobre la renta y 10% de reparto de utilidades).

La duración del préstamo es de un año.

Intereses pagados por anticipado = 15% X $100 000 = $15 000

Efectivo realmente recibido = $100 000 - ($15 000 + $1 000) = $84 000

$100 000

$84 000 = -----------

(1 + i)n

84 000 (1 + i)1 = 100 000

84 000 + 84 000i = 100 000

84 000i = 100 000 - 84 000

84 000i = 16 000

16 000

i = ---------

84 000

i = 19.04%

$84 000 = -----------

(1 + i)n

84 000 (1 + i)1 = 100 000

84 000 + 84 000i = 100 000

84 000i = 100 000 - 84 000

84 000i = 16 000

16 000

i = ---------

84 000

i = 19.04%

Todos los intereses (i) que se paguen por recursos financiados por terceras personas son deducibles de impuestos (t), de donde la tasa real del préstamo es:

i = (1 - t)

Costo neto = 19.04% (1 - 0.38) = 11.80%

Costo neto = 19.04% (1 - 0.38) = 11.80%

Utilizando el enfoque práctico resultaría que el costo de capital del préstamo es de 15% antes de impuestos, y si se le añade el escudo fiscal sería: 15% (1 - 0.38) = 8.12%; por el método teórico sería 11.80%, por lo que es preferible calcularlo siempre a través del método teórico, debido a que éste refleja el costo verdadero de dicho financiamiento.

b) Capital aportado

El costo de capital de las aportaciones de los dueños (capital aportado) se puede calcular por dos métodos. En el primero la empresa cotiza sus acciones en la bolsa de valores, y aplicando la fórmula anterior resulta:

n

Û

Efectivo realmente recibido (valor de mercado) = -----------------------------------

a = 1 (1 + i)a

Efectivo realmente recibido (valor de mercado) = -----------------------------------

a = 1 (1 + i)a

Donde Û = Utilidades esperadas por acción

Esto es un descuento constante. Efectuada la operación anterior, la fórmula es la siguiente:

Û

Efectivo realmente recibido (valor de mercado) = -------

i

Efectivo realmente recibido (valor de mercado) = -------

i

De donde:

Û

i = ----------------------

Valor de Mercado

i = ----------------------

Valor de Mercado

Donde i representa el costo de capital, suponiendo que no hay crecimiento de utilidades. Si se supone que hay crecimiento y que se puede medir en términos porcentuales, la fórmula sería:

Û

i = ---------------------- + crecimiento %

Valor de Mercado

i = ---------------------- + crecimiento %

Valor de Mercado

En lugar de utilidades esperadas, también pueden utilizarse como numerador de la fórmula los dividendos concedidos por acción. Por ejemplo, si la utilidad esperada por acción es de $2 500 y el valor de mercado en la bolsa es de $12 500, el costo de capital de los dueños de esta empresa es:

$25000

------------ = 20%

$12000

------------ = 20%

$12000

El otro enfoque para analizar el costo de capital aportado se utiliza cuando la empresa no tiene cotizadas sus acciones en la bolsa de valores; en este caso, el costo de capital es el rendimiento deseado por los propietarios para su inversión, tomando en cuenta las oportunidades que tienen los accionistas para invertir su dinero en otras actividades. En síntesis, el costo de capital en esta situación es igual al costo de oportunidad de los dueños o accionistas, lo que en México es el caso más común.

c) Capital ganado

El costo de esta fuente es el mismo que el del capital aportado, porque si los dueños han aceptado que sus recursos continúen en la empresa significa que están conformes con las utilidades que la empresa produce.

Utilización del modelo CAPM para el cálculo del costo del capital contable

El modelo de valuación de activos de capital o capital asset pricing model (CAPM) es otro método comúnmente utilizado por las empresas para determinar el costo que tiene la aportación de los accionistas en la empresa.

Este modelo se basa en la idea de un portafolio de mercado en el que se incluyen a las empresas más representativas del sector en donde se encuentra la empresa y contra el cual se compara el comportamiento mismo de la empresa; es decir, la correlación que la empresa tiene con el resto del mercado. A esta correlación se le denomina β (beta), que puede definirse como el riesgo que tiene la compañía con referencia al resto del mercado o la sensibilidad que tiene con respecto a éste.

La beta de la compañía es uno de los componentes principales del modelo. El segundo elemento —y de igual importancia que el primero— es la tasa de interés libre de riesgo. Generalmente, se utilizan bonos del gobierno a largo plazo como punto de referencia para la tasa libre de riesgo.

El tercer elemento fundamental del modelo CAPM es el rendimiento de mercado. Este rendimiento implica el rendimiento que como un todo tendrá el portafolio del mercado durante un determinado periodo.

Con estos tres elementos, el modelo CAPM hace un supuesto fundamental: que el costo del capital contable de una empresa está en función de la tasa libre de riesgo más una prima de riesgo inherente al mercado en el que se encuentra la empresa. Expresado a manera de fórmula, el CAPM se presenta como sigue:

RC = RLR + (RM -

RLR) β

Donde:

RC = Costo de Capital Contable

RLR = Rendimiento libre de riesgo

RM = Rendimiento del portafolio de mercado

La diferencia que existe entre la tasa del portafolio del mercado y la tasa libre de riesgo se conoce como “prima de riesgo del mercado”; al multiplicarla por la β, se obtiene la prim de riesgo particular a cada empresa. Si la beta de una empresa es igual a 1, implica que su riesgo es igual al del mercado; si es superior a uno, se entiende que la empresa es más riesgosa que el resto del mercado, y si es menor, que su riesgo es inferior al del mercado.

Imaginemos el caso de la empresa que tiene una correlación (β) de 1.2. La tasa libre de riesgo es de 8.5% y la tasa del portafolio de mercado es de 10%. Con estos datos, el cost del capital contable debería ser:

RC = 8.5% + (10% -

8.5%)(1.2)

RC = 10.3%

RC = 10.3%

El CAPM es utilizado en la actualidad por muchas compañías debido a la transparencia de su cálculo. Sin embargo, existen varios cuestionamientos alrededor de éste que deben tomarse en cuenta al momento de considerarlo como una opción para el cálculo del costo de capital:

• El cálculo de la Beta no se obtiene fácilmente y debe confiarse la tarea a analistas especializados (generalmente externos).

• Al igual que cualquier otro método de estimación, la calidad de la información utilizada para su cálculo es vital, puesto que en su estructura no tiene ningún tipo de filtro para evitar sesgos por información errónea.

d) Ejemplo del costo de capital ponderado de una empresa

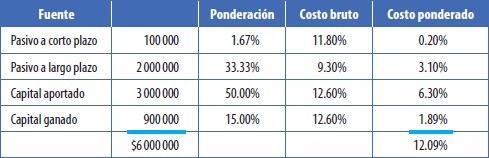

Una vez que se han determinado las principales fuentes de financiamiento de una empresa y el costo que tiene cada una de ellas, el siguiente paso es determinar cuál es el costo total que tienen esas fuentes de financiamiento.

Para lograr lo anterior, se utiliza el método denominado costo de capital promedio ponderado (CCPP) o weighted average cost of capital (WACC). Este método consiste en ponderar los pesos de cada una de las fuentes de financiamiento de la empresa (pasivo y capital) y hacer un promedio ponderado de cada una de éstas. Dicho de otro modo, el CCPP se calcula como sigue:

CCPP = (kd)(pd) + (kc)(pc)

Donde:

kd = costo de la deuda

pd = proporción de la deuda en la estructura financiera

kc = costo del capital contable

pc = proporción del capital contable

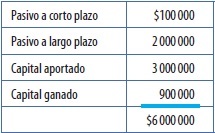

Se supone la siguiente estructura financiera:

El costo de cada una de las fuentes es:

Pasivo a corto plazo: $100 000 a 15% anual; gastos bancarios, $1 000, intereses descontados por anticipado.

Pasivo a largo plazo: obligaciones a 13% anual, más 2% por gastos de emisión y colocación.

Capital contable: La empresa tiene una beta de 1.1, la tasa del portafolio de mercado es de 12% y la tasa libre de riesgo a largo plazo es de 6%. La tasa de impuestos es de 38%.

Pasivo a corto plazo:

$100 000

$84 000 = -----------

(1 + i)t

84 000 (1 + i)1 = 100 000

100 000

i = ------------ - 1

84 000

i = 19%

kd = i (l - t)

kd (corto plazo) = (19%) (1 - .38)

kd (corto plazo) = 11.8%

$84 000 = -----------

(1 + i)t

84 000 (1 + i)1 = 100 000

100 000

i = ------------ - 1

84 000

i = 19%

kd = i (l - t)

kd (corto plazo) = (19%) (1 - .38)

kd (corto plazo) = 11.8%

Pasivo a largo plazo:

i = 13% + 2% = 15%

La tasa de pasivo a corto plazo está compuesta por la tasa de interés de la deuda (13%) más 2% de las comisiones por emisión y colocación.

kd (largo plazo) =

i (1 - t)

kd (largo plazo) = 15% (1 - 0.38)

kd (largo plazo) = 9.3%

kd (largo plazo) = 15% (1 - 0.38)

kd (largo plazo) = 9.3%

Capital contable:

RLR = 6%

RM = 9%

Beta = 1.1

RM = 9%

Beta = 1.1

por lo tanto:

kc = 6% + (12% -

6%)(1.1)

kc = 12.6%

kc = 12.6%

donde kc es el costo del capital contable, tanto del aportado como del ganado.

Una vez que se tienen los costos individuales de cada una de las fuentes, se procede a la ponderación:

Este análisis muestra que cada peso que se está utilizando en esta empresa cuesta 11.38%. Éste es un dato con el cual se habrá de comparar el rendimiento que generará un proyecto para aceptarlo o no, y será la tasa mínima de descuento para los flujos.

Como puede observarse, el cálculo de los diferentes aspectos del costo de capital, tanto el costo de capital aportado como el del ganado no son sujetos al denominado “escudo fiscal”; es decir, no se incluye el efecto de los impuestos como se hace en el caso de la deuda. Lo anterior se debe a que, mientras el pago de intereses es deducible para efectos fiscales, los dividendos no son sujetos a deducción, por lo que no existe ningún tipo de ahorro fiscal por recurrir a este tipo de fuente de financiamiento.