Si

deseas compartir

esta pagina

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

E

N L A C E S

Informacion

Financiera

Sistemas

de Contabilidad

Introduccion

a los Costos

Definicion

de Costo

Uso

de los Costos

Clasificacion

de los Costos

Valuacion

de Inventarios

Comportamiento

de los Costos

Sistemas

de Costos

Costos

Estandar y Varianzas

Analisis

Costo-Volumen-Utilidad

Punto

de Equilibrio

Utilidad

Deseada

Presupuesto

Presupuesto

Maestro

Costeo

Basado en Actividades

Precios

de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

1. Centros de costo administrativos (CCA)

2. Centros de costo de servicio (CCS)

3. Centros de costo productivos (CCP)

4. Centros de costo de ventas (CCV)

Centros de costo administrativos (CCA): Son aquellos departamentos cuya función se relaciona con la dirección y manejo de las operaciones generales de la empresa. Por ejemplo: Dirección General, Subdirección de Planeación, Subdirección de Finanzas y Administración, Subgerencia de Estados Financieros, etcétera.

Centros de costo de servicio (CCS): Son aquellos departamentos cuya función consiste en suministrar apoyo a los centros de costo administrativos, productivos y de ventas, para que éstos puedan desarrollar sus actividades de manera efi ciente. No llevan a cabo la transformación física y/o química de las materias primas. Por ejemplo: Almacén de Materias Primas, Gerencia de Mantenimiento, Laboratorio Experimental, Comedor de la Empresa, Servicio Médico, etcétera.

Centros de costo productivos (CCP): Son aquellos departamentos en donde se lleva a cabo la transformación física y/o química de las materias primas; es decir, contribuyen directamente a la producción de artículos terminados. Por ejemplo: Planta de proceso núm. 1, Departamentos de Corte, Pintura, Ensamble, etcétera.

Centros de costo de ventas (CCV): Son aquellos departamentos cuya función consiste en comercializar los productos terminados. Por ejemplo: Subdirección de Ventas, Gerencia de Ventas Nacionales, Gerencia de Ventas de Exportación, etcétera.

Ejemplo Con el catálogo de cuentas y la codifi cación de la estructura organizacional de la empresa Alesca, S.A., podemos empezar a direccionar los costos o gastos a los centros de costo o departamentos; es decir, al momento de registrar en la contabilidad un costo o gasto, en ese mismo instante debemos afectar a los centros de costo que originaron dicha erogación. En las dos ilustraciones anteriores se presentan los direccionamientos de costos y gastos de sueldos y salarios y de depreciación de mobiliario y equipo.

A continuación se presentan unos ejemplos de direccionamiento de costos y gastos.

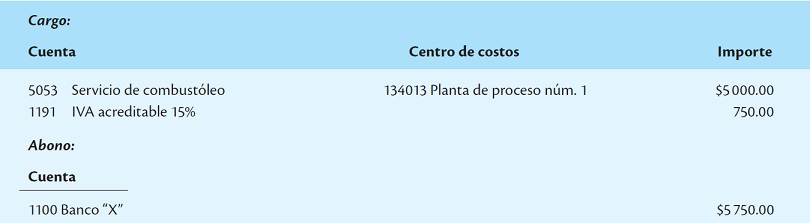

1. Se paga factura 11311 del proveedor Kar, S.A., del 28 de agosto del año 20XX, por 5,000 pesos más 750 de IVA al 15%; ampara 1,000 litros de combustóleo que demandó la Planta de proceso núm. 1 para operar en dicho mes. El registro contable de la factura del proveedor Kar, S.A., afectando, al mismo tiempo, al centro de costos sería:

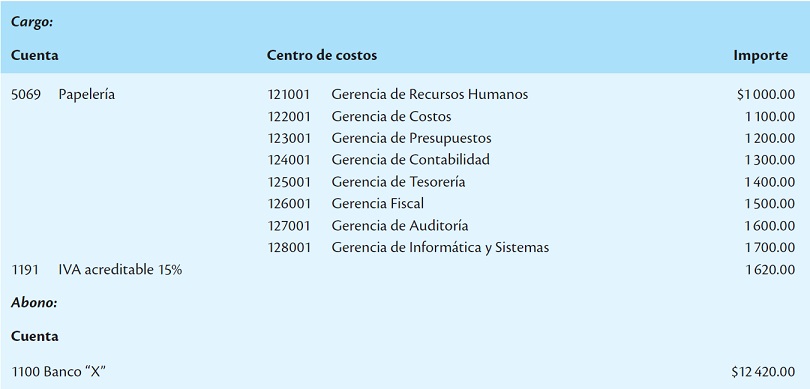

2. Se paga la factura 081 del proveedor Espe, S.A., con su respectivo IVA de 15%, correspondiente al consumo de papelería del mes de agosto del año 20XX, de las siguientes gerencias:

Gerencia de Recursos Humanos $1 000.00

Gerencia de Costos 1 100.00

Gerencia de Presupuestos 1 200.00

Gerencia de Contabilidad 1 300.00

Gerencia de Tesorería 1 400.00

Gerencia Fiscal 1 500.00

Gerencia de Auditoría 1 600.00

Gerencia de Informática 1 700.00

El registro contable del consumo mensual de papelería afectando, al mismo tiempo, a los centros de costo sería:

3. Se pagan las comisiones correspondientes al mes de agosto del año 20XX a los agentes de venta, adscritos a la Gerencia de Ventas Nacionales, por $65 000.00, como sigue:

Subgerencia de Ventas Zona Centro $ 20 000.00

Subgerencia de Ventas Zona Norte 18 000.00

Subgerencia de Ventas Zona Sur 15 000.00

Subgerencia de Ventas Zona Occidente 12 000.00

El registro contable del pago de las comisiones a los agentes de venta afectando, al mismo tiempo, a los centros de costo sería:

4. Se aplica la depreciación del equipo de transporte correspondiente al mes de agosto del año 20XX; los vehículos están asignados al personal de las Subdirecciones de Producción, de Finanzas y Administración y de Ventas, como sigue:

Subdirección de Producción $4 800.00

Subdirección de Finanzas y Administración 5 000.00

Subdirección de Ventas 4 900.00

El registro contable de la depreciación de los vehículos afectando, al mismo tiempo, a los centros de costo donde se encuentran asignados, es el siguiente:

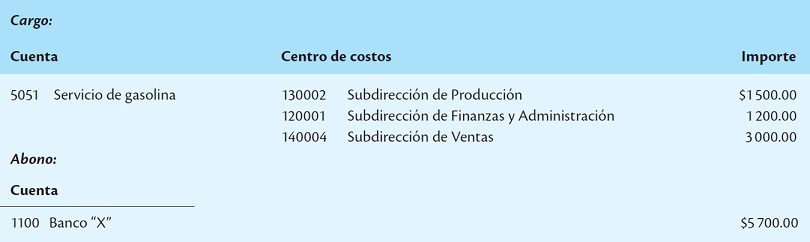

5. Se aplica el consumo mensual de gasolina, correspondiente al mes de agosto del año 20XX, de los vehículos asignados al personal de las Subdirecciones de Producción, de Finanzas y Administración y de Ventas (punto anterior), con los siguientes importes:

Subdirección de Producción $1 500.00

Subdirección de Finanzas y Administración 1 200.00

Subdirección de Ventas 3 000.00

El registro contable del consumo mensual de la gasolina de los vehículos afectando, al mismo tiempo, a los centros de costo donde se encuentran asignados, es el siguiente:

En este momento podemos explotar la información de costos y gastos que nos proporciona la contabilidad, ya que tenemos respuesta de cuándo se efectuaron (fecha); dónde los solicitaron (centro de costos); qué conceptos demandaron (cuenta contable) y cuánto es el monto (importe). Por otra parte, al conocer dónde se solicitaron los gastos; es decir, por centros de costos productivos, de servicio, de venta y administrativos, se puede generar información de costos desde el punto de vista de las funciones de producción (costos), venta (gastos) y administración (gastos), como se puede apreciar en la siguiente ilustración: